Economie

Dispositions du PLF 2022: les coiffeurs s'indignent

01/11/2021 - 07:01

Imane Benichou

En réaction aux nouveaux coefficients fixés, à l’article 40-I du projet de loi de Finances de 2022, pour déterminer la base imposable des professionnels, l’Union générale des entreprises et professions (UGEP) a envoyé une lettre au Chef du gouvernement, Aziz Akhannouch, appelant à "une intervention urgente pour la révision" de ce coefficient fixé à 30%.

Cette démarche de l’UGEP vient en réponse à une lettre reçue de la part de la Coalition nationale du secteur de la coiffure au Maroc. Les professionnels considèrent ainsi que le coefficient fixé est "très élevé par rapport à la nature du métier, aux revenus des professionnels de ce secteur et à leurs dépenses".

L’union des professionnels a tenu à préciser qu’une grande partie des professionnels du secteur de la coiffure et de la beauté souffrent d’énormes difficultés, en plus de la pandémie du coronavirus, qui leur a causé plusieurs dommages, appelant à la nécessité de soutenir cette catégorie "pour les rôles sociaux qu’elle joue malgré les difficultés qu'elle subit".

Contacté par SNRTnews, Abdelkabir Amraoui, secrétaire-général du conseil de la Chambre d’artisanat de Casablanca-Settat, a souligné que l'adoption de ce coefficient n’a pas pris en compte l'évolution qu'a connue le secteur de la coiffure, ces dernières années, et l'augmentation des dépenses qui en a résulté. Il a en outre expliqué que le secteur, sous sa nouvelle forme, nécessite l'introduction de nouveaux équipements et matériels, "chose qui a entraîné une augmentation des dépenses, et de la consommation d'eau et d'électricité".

Et de poursuivre: "la même taxe ne peut pas être imposée à un salon de coiffure dans un quartier chic, et à un salon de coiffure dans un quartier populaire. Les prix diffèrent d'une région à l'autre". Il a par ailleurs appelé à une réduction du coefficient à 15 ou 20%, "comme c'est le cas pour d’autres secteurs".

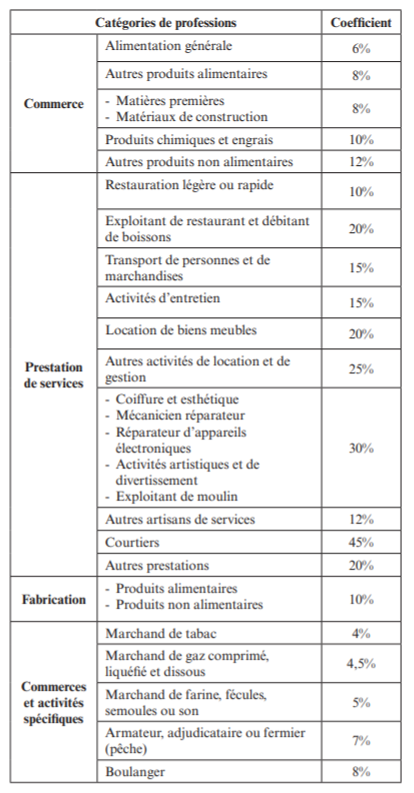

Il convient de noter que l’article 40 du PLF-22 stipule que: les personnes physiques dont les revenus professionnels sont déterminés selon le régime de la contribution professionnelle unique sont soumises à l’impôt sur le revenu selon le taux visé à l’article 73-II-B-6° (…), sur la base du chiffre d’affaires réalisé auquel s’applique un coefficient fixé pour chaque catégorie de professions conformément au tableau ci-après :

Articles en relations

28/10/2021 18:00

28/10/2021 18:00Politique

26/10/2021 08:00

26/10/2021 08:00Economie

20/10/2021 23:00

20/10/2021 23:00Economie

22/04/2021 18:38

22/04/2021 18:38Economie